一个加密矿工眼里的AI生意

上一篇《一个加密矿工眼里的英伟达》,我用挖矿的经历看英伟达,看到两件事。一件是它的脆弱:价值正从训练往推理转移、从通用芯片往专用芯片转移,它期许未来最赚钱的那一块,恰恰在被专用芯片从内部蚕食;同时它自己也开始下场投资客户、亲自给需求加杠杆。另一件更要紧:哪怕英伟达是这一轮AI浪潮里最硬的卖铲人,那也不能证明它今天的价格是合理的——技术的真伪,和价格的起落,本就是两条各走各的线。

这一篇,我想顺着同一副眼镜,往上多看几层——不只看英伟达一家,看看整个 AI 产业。

今天 AI 这门生意热得发烫:四大科技巨头 2026 年的资本开支加起来超过七千亿美元,比去年又涨了约八成,债券、融资、股价一起被它点着。说这门生意“跑起来了”是没问题的——确实有人在付钱,ChatGPT 们也有了实打实的订阅收入。可收入毕竟只是收入,我更想问一个朴素的问题:它什么时候才能真正盈利?也就是说,这么多钱砸进去,最后有没有哪一层,真能从最终用户那里挣回足够的钱、把自己养活、撑得起今天的估值——而不是靠一轮轮的投入,催出眼前的繁荣。

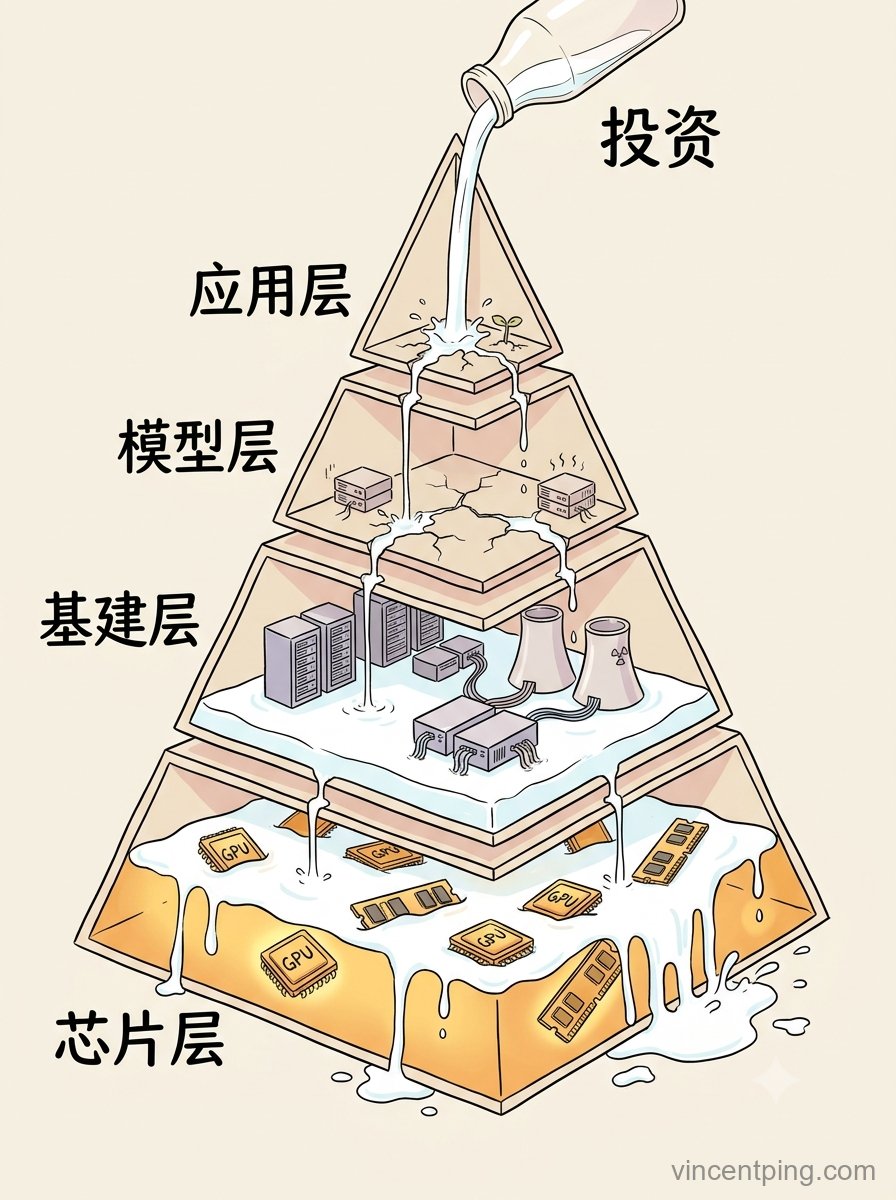

先看金字塔的底座:芯片层

要看清钱最后落在哪儿,得先承认一件事:这条链里,目前确实有人在稳稳地赚钱——就在最底层的芯片这一层。

英伟达、台积电,还有供应高带宽内存的那几家(像 SK 海力士),构成了这门生意里真正赚到钱的人。它们的共同点是:无论上面那些基建、大模型、应用最后能否盈利,只要这场军备竞赛还在打,大家就必须向它们买卡、买产能、买内存。所以芯片层是整条链里目前已经稳稳赚到钱的一层——英伟达的毛利率高到夸张,供 HBM 内存的那几家也因为产能紧张赚得盆满钵满。

但请注意两件事。

第一,这份暴利并不像看上去那么稳。先看英伟达这一面:它寄予最大期望的推理腹地,正被专用芯片从内部侵蚀,这点我在上一篇已经谈过,这里只补充一句:推理的算法针对性强、目标明确,专门为它做一颗芯片门槛并不高,于是大买家纷纷自研、新厂一拨拨涌入,这块未来很难赚到垄断的钱。

而内存这一面,是另一种不稳——内存是出了名的周期行业,每一轮都是同一个剧本:靠产能紧张暴涨,产能一拥而上就崩,价格腰斩、利润转负。过去三十年反复上演过好几回。

有意思的是,这一轮内存厂商赚得盆满钵满的同时,又在说一句相同的话:这次不一样了——AI 的需求是结构性的,把周期给“终结”了,价格可以一直高下去。可每一轮泡沫接近顶的时候,喊得最响的都是“这次不一样”:当年思科被论证它值两百多倍市盈率,靠的也是同一句“老规矩不管用了”。一个连自己都信“周期已经被废除”的行业,往往恰恰站在周期的顶上。

所以内存今天这份暴利,我以为是踩在周期上的钱——它哪天转向不好说,但“这次不一样”喊得越响,离转弯通常越近。

第二点其实更重要:芯片层赚到的这份利润,不是凭空冒出来的,是从上面一层层抽下来的——基建买它的卡,模型付基建的租,应用为这一切买单。底下芯片赚得越狠,上面每一层被它抽得越紧。

换句话说,芯片这层的利润,本身就是上面几层的成本。所以“有人在赚钱”非但不能反驳“这门生意还没真正赚到钱”,反而正是问题本身:钱都沉到了最底下那一层,而越往上、越靠近真正该产生价值的地方,日子越不好过。而且别忘了,芯片层赚的这笔钱,往上一层层追根究底,主要的来源并不是最终用户心甘情愿掏出来的真金白银,而是巨头们自己攒的、融来的、借来的、砸进这场军备竞赛的钱。换句话说,这条链上目前稳稳赚到钱的一层,赚的是“投入”,不是“收入”。

基建层:一个等着被喂的窟窿

从芯片这个底座往上爬一层,是基础设施——算力、数据中心。今天华尔街的主线叙事,正是“在金矿边上卖铲子”:谁的模型最后赢说不准,但大家都得买算力,那我投基建总没错。

可基建恰恰是最让人担心的一层。

上一篇提过,矿机是一种每天不停烧钱的重资产——电费、折旧、维护,一刻不停。AI 数据中心是同一个东西,而且更重:它得先向底座那层买最贵的卡,这些卡几年就被新一代比下去、二十四小时高强度运转又把命提前熬干;还得不停地买电——算力的尽头是电力,每一次训练和推理都在烧电,巨头们为了抢稳定电源,正签下几十年、数十亿美元的购电协议。买卡、买电、散热、维护,全是真金白银往里填——买卡那笔流向下面的芯片层、变成它的垄断利润,剩下的电费、散热、维护,则是砸进去就没影的运营成本。两头都要出血。

而且,基建自己不是终点。它产出的算力,得有人拿去用、并且真正赚到钱,它这个窟窿才填得平。它的钱能不能回本,其实取决于跑在它上面的模型和应用,能不能赚到足够的钱来喂它。可问题正在这儿——它今天能赚到的那点钱,喂它的也还是上面砸下来的投入,而不是靠最终用户挣回来的收入。

这个窟窿有多吃钱,看一个数字就够了:谷歌母公司 Alphabet,2025 年还有七百多亿美元的自由现金流,可根据机构预测,2026 年这个数字会被 AI 基建砸得只剩几十亿,其他的钱都买了卡,喂了基建这一块;它甚至开始发债来填——一家印钞机一样的公司,被基建吸到要去借钱。

更何况,就连基建账面上的那点利润,也有水分。这些卡两三年就被新一代比下去,可账上常常按五年、六年慢慢摊销——少摊的那部分,就摇身一变成了报表上更好看的利润。这不是我空口说白话:这两年,几大巨头正悄悄把 AI 芯片的折旧年限,往长里拉、拉到五六年。卡的实际寿命变了吗?没变,账面上的利润却凭空多了出来。连“大空头”那位迈克尔·伯里都公开质疑过这套操作——用拉长折旧的办法,把利润撑得好看。换句话说,基建这门生意,不光现金一直要往外流,连报表上那点体面,都是靠会计口径修出来的。

模型与应用:还没分家的一层

再往上一层,是跑在这些算力上的大模型。未来持续赚钱的,会不会是这一层?毕竟直觉上,这次的 AI 突破,就是大模型技术的突破。

目前来看,大模型本身,很难赚到垄断的钱。

一个原因是中国大模型的竞争和开源模型的进步。DeepSeek 这样的公司,用低得多的成本做出接近第一梯队的水平,而且还开源出来。而且这些开源模型一直在追赶闭源——你这个月领先,开源下个月就追上来一大截,而且差距越来越小。当一个同等水平的东西可以免费拿到时,原来那个“我技术先进所以我能收高价”的逻辑,就不存在了。

模型这东西还有个特点:用户的忠诚度极低。这个月哪家好用一点,就用哪家,换一下几乎没有成本。这跟微信、跟那些社交软件完全不一样——那些东西你离不开,因为你联系的人都在上面。模型不是,模型谁好用用谁,说翻脸就翻脸。Anthropic 一度反超 OpenAI,就是个例子。

仔细分析,我们会发现,眼下大模型不是不赚钱那么简单,而是在巨亏。就拿跑在最前面的 OpenAI 来说:它 2026 年的营收按年化算有两百多亿美元,听着不少,可同年预计要亏一百四十亿——每收进一块钱,倒贴出去七毛;它那几亿用户里,付费的只一小撮,九成多都在免费用,而每一次免费调用的算力成本,都得它自己付。这样的窟窿,靠的是一轮又一轮的融资在填。所以模型层和基建层是一个道理:它今天烧的钱,绝大部分还是投资人砸进来的;从终端用户那儿挣回来的,连本都盖不住。

那应用呢?金字塔最顶上,本该有靠应用赚钱的一层。可今天你想单拎出这一层来看,会发现压根找不到——最能用的应用 ChatGPT、Claude,本身就是模型厂家自己做的,模型和应用还没分家;再往外的文生图、语音、视频,一批小厂在做,他们要么自己还在烧钱训模型,要么底层得调大厂或开源的模型,成本压不下来。市场看着热闹,其实离普通人十万八千里,大家最多吹吹牛玩玩。看着媒体不停营销爆热点,今天这个模型出了个新版本,一群人呼啦都过去测试围观,明天那家出了个什么新功能,又是一群人,忽地围过去,应用有点粘性么?既没什么刚需、又没护城河,都这么靠输血活着。

真正独立的、不依附于大厂模型的第三方应用,今天还很少。其实这就是市场还刚开始、远未成熟的标志,这样的一次革命性的技术突破,没有全民参与的创意迸发,光靠几家大模型自己折腾,很难孕育出 AI 时代的杀手级应用。

被当成确定的那个前提

把这些层连起来看,会发现一件有意思的事。

今天 AI 产业那些惊人的估值——几百倍的市盈率、把好多年后的预期都打进去的市值——它们能成立,背后都靠着同一个前提:这门生意,将来能赚到长期的、可持续的垄断利润。 只有垄断利润,才配得上这样的估值倍数。

可是顺着这座金字塔一层层看:唯一真正赚到垄断利润的,是最底下的芯片层——可它赚的这份钱,是从上面一层层抽下来的,而且它自己那点垄断也很可能被推理侧的专用芯片掏空;往上一层,基建是个等着被喂的窟窿;再往上,模型守不住垄断、还在巨亏;而本该靠应用赚钱的最顶上那一层,到今天根本还没长出来。

也就是说,那个支撑着所有天价估值的前提——“能赚到长期垄断利润”——它的每一环,要么已经不成立,要么远远没被验证。

用一句简单的话来总结当下:市场把一件远远没有确定的事,当成已经确定了的事,定了价。

这里我们可以以 Google 为例,来做个说明:Google 自研 TPU、自建数据中心、做 Gemini、把 AI 塞进搜索和全家桶,相当于 AI 整个产业链的一个缩影,可这条 AI 产业链,能自己养活自己吗?不能——它到今天还靠着搜索广告那个老业务每天赚的钱,不断输血。

这说明什么?到现在砸进去了这么多钱,连 Google 都没靠它长出一个新的、能自负盈亏的刚需应用,其他的呢?

说起来,要让这门 AI 生意真正自负盈亏,到现在这个阶段,缺的不只是钱,最缺的是时间。

AI 这个产业要独立,要能自己能养活自己,需要整个社会的聪明才智去参与,在大规模的各种尝试中,涌现出一批 AI 时代的杀手级应用,成长为人们的刚需,真正离不开的刚需。只有到那个时候,我们才敢说,AI 是个有钱途的行业!在那之前,AI 只是一个需要不断喂奶的襁褓。

成长,是需要时间的,需要时间不断降低技术的成本,需要时间慢慢普及教育大众,也需要时间让各种应用熬进我们的生活和习惯里……急不来。

但是时间,却是资本最难给出的东西:钱能一次性砸下去,却很难陪着一件事慢慢长很多年。

参考资料

- 红杉资本 David Cahn《AI’s $600B Question》(撑起当前资本开支约需 6000 亿美元年营收;2025 年 12 月展望指出终端营收仍在“每年几百亿”、基建投资“未来五年以万亿计”):https://www.sequoiacap.com/article/ais-600b-question/

- CNBC:几大云厂商 2026 年资本开支合计约 7000 亿美元,Alphabet 自由现金流预计从 2025 年的 733 亿美元骤降约 90% 至 82 亿美元,并多轮发债、长期债务一年翻两番至 465 亿美元(Pivotal Research 等):https://www.cnbc.com/2026/02/06/google-microsoft-meta-amazon-ai-cash.html

- CoinDesk:上市比特币矿企大规模转向 AI 数据中心、已签逾 700 亿美元 AI/HPC 合同、到 2026 年底 AI 或占其收入约七成:https://www.coindesk.com/markets/2026/03/27/bitcoin-miners-are-becoming-ai-companies-and-selling-their-btc-to-fund-the-transition

- 关于云厂商把服务器/芯片折旧年限由三、四年拉长至五到六年、由此美化账面利润的梳理(含“大空头”Michael Burry 的质疑):https://www.cnbc.com/2025/11/14/ai-gpu-depreciation-coreweave-nvidia-michael-burry.html

- 高盛关于 AI 基建投入规模与芯片折旧年限(“行业普遍按四到六年折旧、与英伟达年度更新节奏不匹配”)的分析:https://www.goldmansachs.com/insights/articles/tracking-trillions-the-assumptions-shaping-scale-of-the-ai-build-out

- 关于谷歌 TPU、亚马逊 Trainium/Inferentia、微软 Maia、Meta MTIA 等自研推理芯片对通用 GPU 形成份额侵蚀的分析:https://www.stanleylaman.com/signals-and-noise/gpus-how-long-do-they-really-last

- CNBC:内存行业的周期性盛衰(Micron 等历史上价格腰斩、利润转负、股价跌 50-60%),以及当前“AI 已终结内存周期”的乐观论调与见顶风险提示;三大厂商控制全球约 95% DRAM 产能:https://www.cnbc.com/2026/05/25/memory-stocks-cyclical-boom-bust-samsung-sk-hynix.html

本文写作时点为 2026 年 6 月,文中数据为当时能查到的公开估算,不同口径与来源之间存在差异,且会随时间变化,引用前请以最新一手披露为准。本文为个人观察与推演,不构成任何投资建议。

邮件订阅

订阅后,新文章发布时会发送到你的邮箱。

邮箱仅用于新文章通知,随时可退订。