一个加密矿工眼里的英伟达

这两年,看着大家排队抢英伟达的卡,看着 AI 这一波越烧越旺的狂热,我心里总有种熟悉感——这种架势,我以前见过。差不多十年前挖矿那几年,我完整地经历过一遍。

我不想分析英伟达。我只想讲讲挖矿那几年留给我的几样东西,和它们让我用什么样的眼光,去看这家全世界最贵的公司。

声明在前:这只是一份个人观察,不是任何投资建议。

先从我那几台矿机说起,尽量快,它只是个引子。

一个引子:我那几台矿机

2017年 ETH 矿潮最疯的时候,显卡很难抢到——不是贵,是没货,整个国内市场都很稀缺。那时候中国还是全球加密矿工之都,能挖矿的显卡,自然首先在这里被一扫而空。我当时买的那二十多张卡,大部分是英伟达(Nvidia)出的 N 卡,少量 AMD 出的 A 卡。一部分是在国内抢的,还有一部分是专门通过亚马逊海外购从英国淘回来的。分了好几批、断断续续凑齐,最远的一批在海上漂了一个月才到上海。卡凑齐,组装成六卡矿机,架在我家阁楼上,嗡嗡地跑,一台大电扇对着吹,到了夏天还得开空调给它们散热,电费一个月好几千人民币,空调和矿机一起开,有时候家里电路扛不住,还跳过几次闸。

这些麻烦我当时都忍了,因为那段时间确实是蛮赚的。

后来之所以停下来,是因为2018年年底 ETH 的那波大跌。以太坊越来越不值钱,跌到某个点时,挖出来的那点币连电费都不够——矿机这东西跟股票不一样,股票套住了你能捂着等,它不花你钱;矿机每开一天,电费、损耗都在烧,一旦收益盖不住成本,它就从帮你赚钱的资产,变成每天往外淌钱的窟窿。于是我把机器关了。

那二十多张卡,后来一张都没卖掉。玩卡的人都知道矿卡烫手——二十四小时连轴转,显存伤得厉害,没人愿意接。它们就在阁楼上堆着好些年,直到前几年我搬家收拾东西,才当废品处理掉了。从我满世界抢它们,到当废品处理掉,中间隔了差不多七年。

引子讲完了。我之所以啰嗦这一段,是因为当年烧穿我电费的,主要是英伟达的显卡;今天烧着全世界数据中心电费的,还是英伟达的显卡。中间隔了快十年,主角没换,换的只是它身上贴的标签,从“打游戏的卡”变成“做 AI 的卡”。挖矿那几年让我学会了一副眼镜——看任何重资产,都先问几个问题。下面,我就把这几个问题,架到英伟达身上。

它的需求里,有多少是真的?

英伟达今天的财报漂亮得吓人,一个季度比一个季度好看。但财报漂亮和需求真实,从来是两码事——这一点,我是被矿潮教过的。

当年那波抢卡,有多少是真要打游戏的玩家,又有多少是像我一样的矿工?这件事不是我事后瞎猜——英伟达那几年的报表里,有大量营收其实是挖矿撑起来的,却被它算进了游戏业务、当成游戏需求的真实增长。2022 年,美国证监会(SEC)认定它在 2018 财年连续几个季度,没向投资者披露挖矿是游戏营收大涨的“重要原因”,罚款了结;到今天还有一桩集体诉讼在打,指控它把超过十亿美元的挖矿销售藏进了“游戏”营收里。后来矿难一来,这部分需求凭空蒸发,财报当场被打回原形,库存积压,股价腰斩。需求看着无穷无尽,其实掺了一大块会瞬间消失的东西——而当时几乎没人,包括公司自己,愿意把这块单独标出来。

今天的 AI 算力,是同一个局面。这里面有多少是真跑出了能赚钱的应用,又有多少只是“别人都在拼命买,我不买就掉队”的军备竞赛?这两种需求,记在账上看起来一模一样,只有等潮水退了才分得出真假。而眼下一个很难忽视的事实是:整个行业从最终用户那儿真正收上来的钱,一年还只是几百亿美元的量级,可几大巨头砸下去的资本开支,2026 年合起来已经奔着七千亿美元去、2027 年预计破万亿。红杉资本早在 2024 年就算过一笔账:要撑起这么大的投入,这个行业每年得有六千亿美元的营收才说得过去——而它真实赚到的,离这个数还差着十万八千里。中间这个巨大的缺口,靠的正是“AI 会改变世界”这个还没兑现的预期撑着。

通用,是它的护城河,也是它的命门

当年打算挖矿的时候,有朋友就建议我:买显卡保险,ETH 哪天不行了,你还能拿它去挖别的币,实在不行还可以玩游戏。这话听着有道理——通用嘛,此路不通还有彼路。这正是通用性最大的诱惑:它让你觉得自己留了退路。

但矿圈的历史,恰恰是用一种很精细的方式,给这个“退路”划了个边界。

先说比特币。BTC 的算法对专用芯片(ASIC)特别友好,所以 ASIC 一出来,对显卡就是数量级的碾压——同样一度电,专用矿机的算力是显卡的成百上千倍。显卡挖 BTC 当场没了活路,整批整批被赶出场。

可是以太坊不一样。ETH 的算法当初是特意设计成“强制写内存”的,就是为了对抗 ASIC。结果是:后来虽然也出了 ETH 专用矿机,但因为被内存带宽卡着,它相比显卡占不到多少便宜,差距不是数量级的。于是显卡在 ETH 这条路上,还能勉强活着。

这两条线连起来,才是2017年那场 ETH 矿潮真正的来历:正是因为 BTC 那边的显卡矿工被 ASIC 逼得走投无路,才大批迁移到了 ASIC 啃不动的 ETH 上来。换句话说,我当年冲进去的那个避难所,本身就是上一场“专用碾压通用”造成的难民潮。我朋友说的“还能挖别的”,确实救了显卡一命——但那不是因为通用性多可靠,而是因为 ETH 的算法恰好不吃 ASIC 这一套。退路存不存在,从来不是你说了算,是对手的芯片和算法说了算。

而且专用芯片这东西,一旦验证可行,扩散和迭代的速度都快得吓人。某个算法只要被证明 ASIC 做得出来,很快满世界就都是了;起步往往用十几纳米这种便宜成熟的工艺试水,一旦跑通,立刻往更快、更省电的方向猛冲,一代比一代狠。所以“它现在还不够强”从来不是可以安心的理由——它现在弱,恰恰是因为它才刚开始。

现在把这副眼镜架到英伟达身上。

英伟达的卡之所以值钱,就是因为它什么都能算,什么活儿都能接。可这两年 AI 的重心,正从“训练”端往“推理”端移——一个模型训练一次就够了,但训练好之后,要被几亿人每天调用推理无数次。所以训练芯片需求和推理芯片需求这两条曲线的走向并不对称:训练的算力需求,迟早会随着模型越训越大、训练频率趋于稳定而见顶;但推理不一样,它是跟着用户数走的——用户越多、调用越频繁,这条曲线就没有上限。所以推理迟早会反超训练,变成 AI 算力真正的大头。

推理这件事量大、重复、算法固定,恰恰是专用芯片最擅长、通用 GPU(也就是英伟达卖的这种通用显卡)最吃亏的场景。于是谷歌的 TPU、亚马逊、微软、Meta,英伟达自己最大的那几个客户,现在都在埋头造专门跑推理的芯片。

英伟达眼下还占着整个 AI 芯片市场的八九成——但这个“八九成”里有个容易被忽略的结构:训练这块它超过九成,推理这块本来就只有六七成。据多家机构的预测,随着定制芯片放量,它的整体份额可能在两三年内从九成上下降到七成左右,被切走的,主要就是其中的推理那块。定制芯片今年的出货增速,已经是通用 GPU 的近三倍。连英伟达自己都急了——它最近花了两百亿美元,把专做高速推理芯片的 Groq 的技术和团队收进门,这本身就说明,它最肥的那块地,正被人惦记着。

所以真正的问题,不是英伟达通不通用,而是:AI 推理这件事,到底更像 BTC,还是更像 ETH?是专用芯片能数量级碾压它、把英伟达赶出最肥那块地,还是有什么特性能让通用 GPU 守得住一阵?我暂时不知道答案。但我知道,今天所有的趋势,都指向专用芯片在飞快地逼近推理——而英伟达被寄予最高期待的那部分未来,恰恰就压在推理上。

卖铲人,也下场挖金

矿圈有一种生意我熟——做矿机的厂商,大多自己也挖矿。一边卖矿机赚钱,一边自己建矿场,两头的钱都要。而且他们挖起来比外人有优势:机器是自己造的,成本比谁都低;新一代芯片一流片,自己先开机挖一拨,吃透了这一代的利润,才把“旧”型号拿出去卖给外面的矿工。所以同样挖矿,矿机厂商的效率,外面买全价机器的人压根比不了——不是同台竞争,是降维打击。

英伟达现在干的,是同一个剧本,只是规模、复杂程度,都不是当年那些矿机生意能比的。

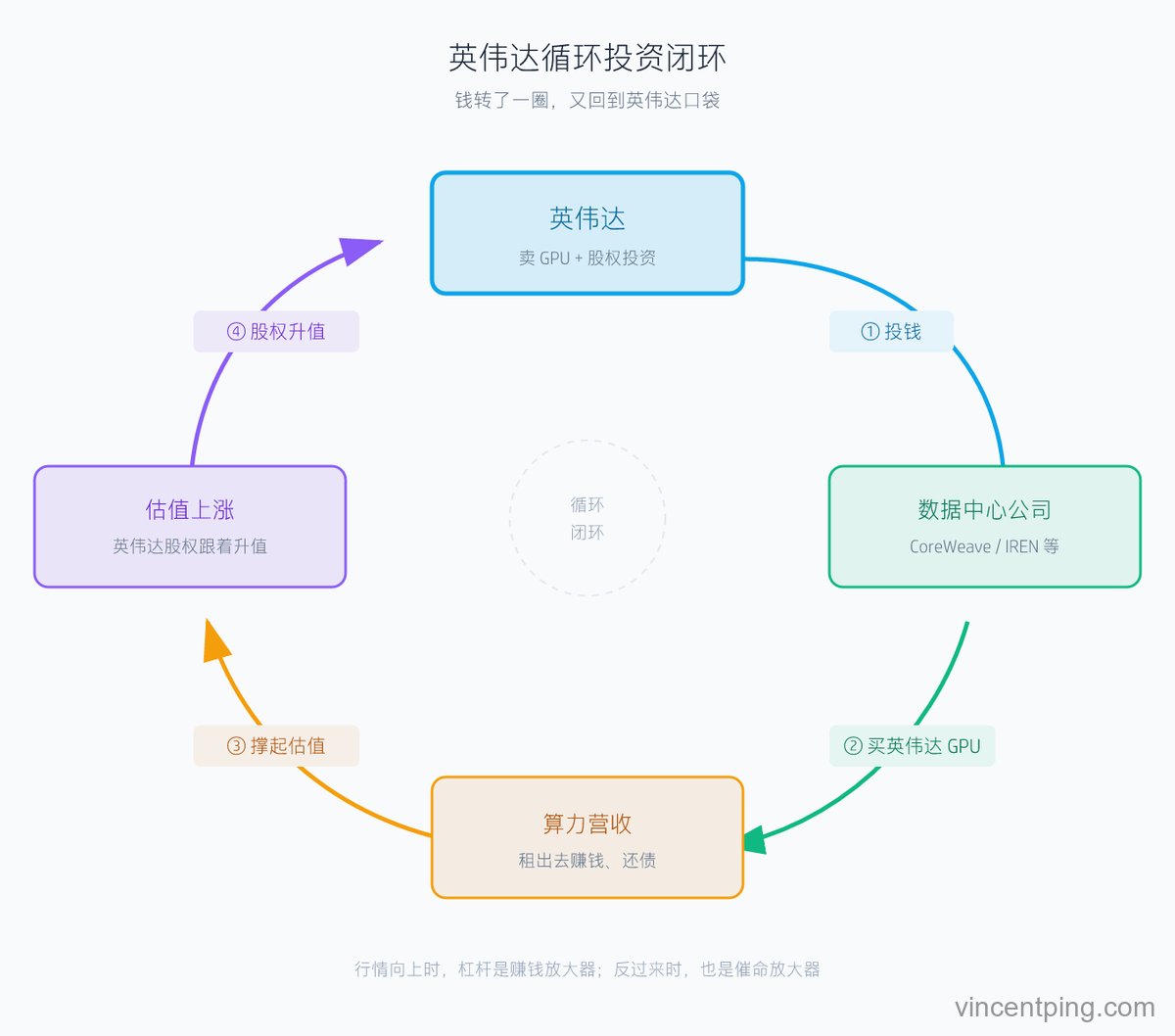

它手里那些非上市公司的股权投资,一年前大概三十多亿美元,到今年初已经涨到两百多亿——涨了六倍还多。这些钱砸向 AI 基础设施产业链上下游,其中相当一部分,投给了那些买它芯片、或者通过云服务商间接买它芯片的公司。说白了:英伟达出钱,让这些公司有钱买它的卡,这些公司买完卡把算力租出去赚钱、还钱、估值上涨,英伟达手里的股权也跟着升值——钱转了一圈,又绕回它自己口袋。有分析师看得很直白,说这类交易“完全是循环投资那一套”。黄仁勋自己也不藏着了,今年的一次大会上他直说,英伟达“已经真正成为一家基础设施公司,不只是 GPU 公司”——它要的,是把网络、算力、软件、数据中心整条链都握在手里。

而且它投资的那些数据中心公司,跟当年自己挖矿的矿机厂商一样占着便宜:排在供货队伍最前面,用的是最新一代的卡,而定价权和产能怎么分,又攥在英伟达自己手里。卖铲子的人,不只是也想挖金子——它挖起金子来,比谁都有优势。

但优势的另一面,是风险。这套玩法,从头到尾都架在杠杆上。矿机厂商当年建矿场,也是这样,在内蒙、云贵川、新疆这些电力便宜的地方找当地合作方,他们出矿机,合作方搞定关系、场地、电力、网络、散热等等。疯狂的时候,不少人是拿手上有的BTC甚至未来的BTC,去抵押贷款。英伟达这次也是:它掏出去的那笔投资,撬动的是下游公司借来的、靠未来合同抵押的债务。加上杠杆,这盘子越玩越大。

行情往上的时候,杠杆会让它赢得格外漂亮,卖卡赚一道、投资升值再赚一道;可双刃剑的另一刃也一直在——一旦那些动辄几十亿的算力合同没法如期兑现,链条会从下往上传导,先是借债的公司还不上,然后是它账上那两百多亿的股权投资跟着缩水。好的时候杠杆是赚钱的放大器,反过来的时候,它也是催命的放大器。

老玩家,新牌桌

如果说前面这些还只是“形状相似”,那有一件事,是连人都没换的。

这两年,整个加密挖矿行业,几乎是集体改旗易帜,转去做 AI 数据中心了。Core Scientific、IREN、TeraWulf、Hut 8、Riot……这一长串名字,都是当年挖矿的老面孔。上市矿企在 2026 年一季度卖掉了创纪录的三万多枚比特币,比 2022 年那轮崩盘时卖得还狠——把曾经死攥着的核心资产变卖掉,就为了凑钱扑进 AI。Hut 8 在财报会上直接说,比特币已经不再是公司的“长期战略重点”了。

但你要是细看他们转身的姿势,会发现这批人不全是被挖矿赶出来的。有相当一批是早早看准了、主动走的——趁币价还高就清仓转身,赌 AI 比挖矿值钱;而他们这一抛币离场,反过来又把币价往下压,把后面硬撑的挤成了亏本割肉、不得不逃的人。先走的人精明,后走的人狼狈,但都挤上了同一张新牌桌。

这股“哪儿热就往哪儿扑”的劲,我太熟了。每一场热潮的人力,都来自上一场热潮的退潮——这一次,退的是挖矿,涨的是 AI。牌桌是新的,玩家是旧的,连他们扑过来的那股劲,也是旧的。

而绕了一圈,这些换了招牌的老玩家,又回到了英伟达跟前。前面说的那盘循环投资里,英伟达掏钱投的那些数据中心公司,名单上就有它们的名字——IREN 这些,本就是从矿场转过来的。英伟达一边卖卡给它们,一边投钱让它们买更多卡,而它们,又是一群刚从上一个滩头转过来、追着潮水跑的老面孔。这条链子的每一环,都透着同一股似曾相识的热——是一群熟悉的人,又一次扑向了最热的地方。

一副眼镜

说了这么多,我得讲清楚一件事,免得被误会:我不是在唱衰 AI。

恰恰相反,我相信 AI 是这一代人会赶上的、和工业革命同级别的变革,叫它信息革命也不为过。但这跟我前面说的那些,是两回事。

2001年互联网泡沫破的时候,没有谁能说互联网没用——Email 那时候就在用,今天还在用,一天都没停过。互联网千真万确地改变了世界,可那一点都没妨碍那年的纳斯达克崩掉,没妨碍一大批公司归零。技术真到不能再真,泡沫照样破。

那场泡沫里,有一家公司的故事,今天读起来格外像一面镜子——思科。它当年是卖“网络管道”的:路由器、交换机,整个互联网的骨架都得用它的设备。那时候的叙事,和今天一字不差:互联网谁输谁赢说不准,但所有人都得买思科。于是它成了全世界市值最高的公司,市盈率冲到两百多倍。结果泡沫一破,它股价跌掉了将近九成。注意,思科不是骗子公司,它没倒、一直在盈利、网络设备直到今天还是刚需——可即便这样一家真材实料的公司,它的股价也用了整整二十五年,才重新爬回 2000 年那个顶。也就是说,哪怕你看准了“互联网会改变世界”、还押中了那个最硬的卖铲人,只要买在了狂热的价格上,你也得等四分之一个世纪才能解套。

把“思科”换成“英伟达”,这句话几乎可以原封不动地再讲一遍。它们站在同一个生态位上——上一轮卖网络管道的,这一轮卖算力;同样是“谁赢不知道、反正都得买它”的那一个;同样被捧成全世界最贵的公司。我无意说英伟达就是下一个思科,历史不会简单地重复。我只是想说:思科这面镜子告诉我们,技术是真的、公司是好的、东西是刚需的——这三件事加起来,依然挡不住一个被狂热定出来的价格,慢慢花二十几年还债。

有人会说,那场泡沫好歹留下了铺到地下的光纤,后来都用上了,所以是“好泡沫”。这话有道理,但放到今天未必成立。连摩根士丹利都点出过这里的差别:当年的光纤能用二十年,今天的 GPU 两三年就废。光纤泡沫破了,管子还埋在地里等下一波;可这些卡要是没在寿命里把本赚回来,它退场时不会给谁留下什么——就像我那些矿卡,最后是当废品处理的,2元人民币一斤。

这就是挖矿那几年,留给我的那副眼镜:一样东西,可以既是真的、有用的、甚至改变世界的,又同时被狂热抬成了一个巨大的泡沫。所以“AI 是真变革”这句话,无论多正确,都证明不了英伟达今天的价格是合理的——技术的真伪,和价格的死活,本就是两条各走各的线。

技术那条线,我多少还能看出点门道;价格这条线接下来怎么走,我预测不了——当年的币价我自己也没看准过,我不是踩着顶离的场,是被电费赶下场的。我能做的不是预测,只是把我见到和想到的,记录下来。

这篇讲的是英伟达这一家公司。至于这么多钱砸进 AI,利润最后能落在哪儿,我在下一篇《一个加密矿工眼里的 AI 生意》里接着往下推。

参考资料

- 美国证监会(SEC)2022 年对英伟达未充分披露挖矿对游戏业务营收影响的处罚公告(550 万美元和解): https://www.sec.gov/newsroom/press-releases/2022-79

- CNN 对该处罚的报道(英伟达“遗漏重大信息、具有误导性”): https://www.cnn.com/2022/05/06/tech/nvidia-sec-settlement-crypto-mining

- 红杉资本 David Cahn《AI’s $600B Question》原文(撑起当前资本开支约需 6000 亿美元年营收的测算;其 2025 年 12 月展望进一步指出终端营收仍在“每年几百亿”量级、而基建投资“未来五年以万亿计”): https://www.sequoiacap.com/article/ais-600b-question/

- TrendForce 关于定制 AI 芯片对通用 GPU 的份额侵蚀与出货增速差的数据(多方转述): https://www.spotedcrypto.com/hut-8-cipher-digital-ai-data-center-pivot-2026/

- 摩根士丹利把这轮 AI 资本开支狂热类比电信泡沫、并指出 GPU 一两三年折旧 vs 光纤 20 年以上寿命这一关键差别(Fortune 报道,转述于此): https://medium.com/@truthbit.ai/the-2-trillion-question-can-ai-revenue-catch-up-to-capex-df8c5c3c52fb

- 以太坊 Ethash 的 memory-hard 抗 ASIC 设计、BTC ASIC 对 GPU 的数量级碾压等公开技术资料(维基百科 Ethash 词条等): https://en.wikipedia.org/wiki/Ethash

- CNBC:英伟达持有的非上市公司股权投资一年内从约 33.9 亿美元涨至约 222.5 亿美元,资金覆盖 AI 基础设施全产业链、包括购买其芯片的客户(分析师称“完全符合循环投资主题”,含 IREN 五吉瓦基础设施协议): https://www.cnbc.com/2026/05/09/nvidia-embraces-ai-investor-topping-40-billion-in-equity-bets-2026.html

- 彭博社:英伟达 2026 年 1 月再向 CoreWeave 追加投资 20 亿美元(循环融资交易的最新一例): https://www.bloomberg.com/news/articles/2026-01-26/nvidia-invests-another-2-billion-in-coreweave-offers-new-chip

- 黄仁勋在 2026 年 Computex 大会上称“英伟达已真正成为一家基础设施公司,不只是 GPU 公司”,强调策略转向全栈基础设施: https://finance.yahoo.com/sectors/technology/articles/nvidia-become-infrastructure-company-jensen-003249580.html

本文写作时点为 2026 年 6 月,文中数据为当时能查到的公开估算,不同口径与来源之间存在差异,且会随时间变化,引用前请以最新一手披露为准。

邮件订阅

订阅后,新文章发布时会发送到你的邮箱。

邮箱仅用于新文章通知,随时可退订。